De afgelopen decennia heeft in Nederland een verhit debat gewoed over de inrichting van het zorgstelsel. Midden jaren tachtig kwam het concept van de verzorgingstaat, zoals we dat tot dan toen kenden, in toenemende mate onder druk te staan. Twee nauwmet elkaar samenhangende oorzaken lagen aan de discussie ten grondslag.

Allereerst waren er toen al tekenen die erop wezen dat de gestage uitbreiding van het zorgaanbod en het groeiende beroep daarop – onder andere door demografische veranderingen (vergrijzing) van de Nederlandse bevolking en door kostenverhoging als gevolg van ongebreidelde technologische ontwikkelingen – het zorgstelsel onbetaalbaar zoudenmaken. In de tweede plaats ontstond er een ideologisch gekleurde discussie die de verhouding van overheid en burger tot onderwerp had. In toenemende mate vond de gedachte ondersteuning dat de overheid geen alomvattende sturing kon geven aan een stelsel van voorzieningen, maar dat de burger zelf meer verantwoordelijkheid zou moeten dragen (Boot & Knapen, 2005).

De commissie Dekker constateerde in 1987 in haar rapport ‘Bereidheid tot verandering’ over de structuur en betaalbaarheid van de zorg dat de aanbodregulering tot onnodige bureaucratisering en onvoldoende doelmatigheid leidde en niet aan de veranderende behoeften van de bevolking voldeed. Het systeem zou moeten worden vervangen door gereguleerde concurrentie, vraagsturing en zorgvernieuwing. Met de invoering van de nieuwe zorgverzekeringswet (ZVW) op 1 januari 2006, bijna twintig jaar later, door de minister van VWS, Hoogervorst, lijkt op papier aan deze eis te zijn voldaan. Een gereguleerde vorm van marktwerking in de zorg deed haar intrede.

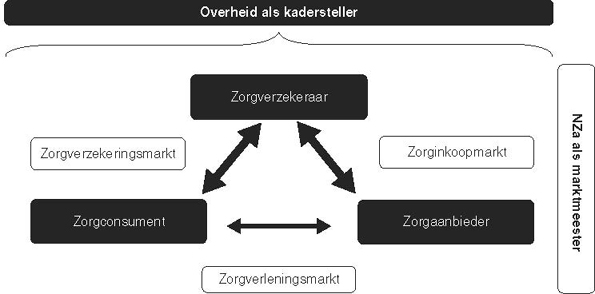

Effectieve marktwerking vereist dat de inkoper inzicht heeft in de producten en diensten die worden geleverd en hun prijs. Klantenmoeten de producten en prijzen kunnen vergelijken en kunnen beslissen wat en waar ze kopen. Daarvoor is het noodzakelijk dat er meer dan één aanbieder is van elk vergelijkbaar product of elke overeenkomstige dienst, dat het product of dienst voldoende transparant is om vergeleken te worden, dat vrije prijsvorming mogelijk is en dat nieuwe toetreders toegang hebben tot demarkt. Zorgverzekeraars kopen zorg in bij zorginstellingen, patiënten kiezen op hun beurt de voor hen beste zorgverzekeraar uit.

Elke verzekeraar is verplicht een aanvrager voor het basispakket te accepteren. De minimale omvang van het basispakket wordt door de overheid jaarlijks vastgesteld. Verzekeraars concurreren op premie en additionele vergoedingen. Zij worden hierdoor gedwongen zo gunstigmogelijk zorg bij de zorgaanbieder in te kopen. De invoering van diagnose-behandel-combinaties (DBC’s) zijn daarbij een belangrijk hulpmiddel. Transparantie, marktwerking en prestatiegerichte bekostiging zijn de uitgangspunten van het nieuwe systeem (Zuurbier & Krabbe-Alkemade, 2007). In het nieuwe stelsel blijft de overheid verantwoordelijk voor de toegankelijkheid van de zorg en bewerkstelligt zij dat het gezondheidssysteem goed ingericht is en werkt. De rol van verzekeraars is versterkt doordat zij zorg kunnen inkopen bij een aanbieder naar keuze. Zorgaanbieders concurreren op kwaliteit en prijs van hun zorgproduct. Het nieuwe zorgstelsel heeft geleid tot een speelveldmet drie partijen: de patiënt/verzekerde, de zorgverzekeraar en de zorgaanbieder; dit speelveld staat onder toezicht van de overheid. Alle spelers hebben een specifieke relatiemet elkaar.

In 2006 heeft demarktwerking ook de GGZ bereikt. Van alle Nederlanders krijgt 40% ooit psychische klachten; jaarlijks kampt een op de vier Nederlanders met psychische problemen. Per jaar belandt ongeveer 4% van de Nederlanders in de gespecialiseerde GGZ (tweede of derde lijn) en komt ruim 8% met psychische klachten bij de huisarts (Wildt, Janssen & Pop, 2007). Gedeeltelijk wordt hun behandeling betaald uit de AWBZ, maar een groot gedeelte valt onder de curatieve zorg die gedekt is door de basisverzekering. Het was de bedoeling het oude model van verrichtingenfinanciering volgens het model van de Nederlandse Zorgautoriteit (NZa) in de curatieve zorg in 2011 te vervangen door volledige DBC-financiering, maar dit voornemen is inmiddels alweer uitgesteld.

In dit artikel willen we inventariseren of het nieuwe zorgstelsel in de curatieve geestelijke gezondheidszor g werkt. We beginnenmet een beschrijving van de inkoopmarkt, en lichten vervolgens de DBC-systematiek in de GGZ toe. In de paragraaf ‘Op weg naar echtemarktwerking’ bespreken we in hoeverre het gelukt is de marktwerking in de GGZ te realiseren en geven we enkele aanbevelingen.

In de discussie over de marktwerking in de zorg gaat het omde aloude relatie tussen de drie belangrijkste partijen: de patiënten/verzekerden, de zorgaanbieders/ professionals en de zorgverzekeraars. De nieuwe zorgmarkt wordt vaak als ‘zorgdriehoek’ aangeduid. Door de onderlinge relaties van de partijen numeer in markttermen te typeren, komt het accent meer te liggen op de condities en omgeving waarin de partijen elkaar treffen, en minder op de inhoud van die relatie. Tussen deze relaties in staat de overheid die op alle drie de deelmarkten voorwaarden kan scheppen waaronder de deelmarkten zoudenmoeten werken.

| • |

De zorgverleningmarkt, waarin cliënten en zorgaanbieders elkaar ontmoeten;

|

| • |

De zorgverzekeringsmarkt, waarin verzekeraars hun polissen aan verzekerden aanbieden;

|

| • |

De zorginkoopmarkt, waarin zorgverzekeraars de benodigde zorg bij zorgaanbieders inkopen.

|

De zorginkoopmarkt wordt gereguleerd door deWetMarktordening Gezondheidszorg (WMG) en deWet Toelating Zorginstellingen (WTZi), de opvolgers van de wetten die gericht zijn op beheersing van het aanbod: deWet Ziekenhuisvoorzieningen (WZV) en deWet Tarieven Gezondheidszorg (WTG). De twee wettenWMG en de WTZi vormen de belangrijkste pijlers om marktwerking en kostenbeheersing mogelijk temaken. De gehelemarkt wordt bewaakt door de NZa, een bundeling van het voormalige College Tarieven Gezondheidszorg (CTG) en het voormalige College Toezicht Zorgverzekeringen (CTZ).

Zorginkoop is het contracteren van zorgaanbod door een zorgverzekeraar. De verzekeraar doet dat voor zijn verzekerden. De verzekerden kunnen dan diemedische zorg gebruiken. Veel, bijna alle, zorgverzekeraars werken landelijk waar het gaat om verzekerden. Zijmoeten bij de inkoop dan ook zorgen voor een landelijke dekking van het zorgaanbod. Een verzekerde wordt geacht alleen van die diensten gebruik temaken die door de zorgverzekeraar zijn ingekocht. Na consumptie van de zorg betaalt de zorgverzekeraar de facturen.

| 1 |

Zorginkoop kan alleen maar werken als politiek en overheid contractpartijen (zorgaanbieders en zorgverzekeraars) ruimte bieden

om werkelijk te onderhandelen en dus selectief in te kopen. Selectieve zorginkoop leidt ertoe dat de zorgverzekeraar niet

meer alle zorg contracteert, maar alleen goede én doelmatige zorg en verzekerden naar gecontracteerde zorg stuurt. De daaraan

verbonden risico’s, bijvoorbeeld beperking van de vrije artsenkeuze of de weigering van contracten aan aanbieders, moeten

de contractpartijen accepteren. Relatief dure aanbieders lopen de kans niet langer gecontracteerd te worden.

|

| 2 |

Een rechtstreekse ruilrelatie tussen zorgconsument en zorgproducent, hoe aantrekkelijk ook, is nu eenmaal niet altijd mogelijk.

In een aantal situaties is het zowel voor het publiek belang als voor het individueel belang nodig een derde partij tussen

consument en producent in te zetten. Dat is de zorginkoper als onderdeel van de zorgverzekeraar.

|

De zorgverzekeraar heeft twee groepen klanten: gezonde verzekerden en ongezonde zorgconsumenten. Aan gezonde en ook aan potentieel ongezonde verzekerden verkoopt hij polissen tegen een zo laag mogelijke premie. Voor bij hem verzekerde zorgconsumenten koopt hij zorg in. De twee groepen klanten hebben verschillende belangen. De groep gezonde verzekerden wil een lage premie betalen voor haar polis, de groep ongezonde zorgconsumenten wil dat ook, maar wil tevens de beste zorg die mogelijk is. Door selectieve zorg in te kopen kan de zorgverzekeraar beide groepen tevreden stellen.

Het is aannemelijk dat zorgverleners zich straks in de slag om de gunst van de klant vooral moeten onderscheiden door de exclusiviteit van de ingekochte zorg: toegankelijke zorg van goede kwaliteit. Deze selectieve zorginkoop werkt alleen als de polis compleet genoeg is en de prijs van de polis voldoende concurrerend. Maar op ditmoment is er nog te weinig speelruimte voor echte selectieve zorginkoop door de zorgverzekeraar, omdat kwaliteitsparameters van de geleverde zorg nog in ontwikkeling zijn. Zorg is alleen exclusief en van goede kwaliteit als de zorgaanbieder dat kan aantonen.

Voor selectieve zorginkoop (en sturen van verzekerden) is bovendien een partnerschap tussen zorgverzekeraar en patiënt (en -organisatie) een absolute voorwaarde. De zorgverzekeraar zal zich moeten verdiepen in wat de verzekerde/ patiënt nu echt wil en belangrijk vindt. Voordat de zorgverzekeraar de zorg voor patiënten inkoopt, zal hij dus bij patiëntenorganisaties te rade moeten gaan. Selectieve inkoop gericht op doelmatigheid en kwaliteitmoet het patiëntenbelang dienen. Zo niet, dan verdampen maatschappelijke acceptatie en houdbaarheid. Selectieve zorginkoop vraagt om forse investeringen in kennis en vaardigheden van zorgverzekeraars.

Het Trimbos-instituut maakt onderscheid tussen brede en gespecialiseerde GGZ-instellingen. Brede instellingen hebben het gehele spectrum van GGZvoorzieningen van langdurig wonen tot ambulante behandeling in hun takenpakket; gespecialiseerde instellingen bevinden zich op een deelmarkt, bijvoorbeeld de verslavingszorg (Nederlandse Zorgautoriteit, 2010b). De brede instellingen zijn grotendeels eind vorige eeuw ontstaan. Voordien was de GGZ opgesplitst in Algemene Psychiatrische Instellingen, Psychiatrische Afdelingen Algemeen Ziekenhuizen, Riagg’s, academische centra en specialistische zorg. Door fusie van de algemene psychiatrische instellingen, die vooral de intramurale zorg bediendenmet de ambulante instellingen zoals het Riagg, ontstonden nieuwe instellingen die een veel bredere doelgroep hadden. Er vond ‘ontschotting’ plaats.

Tot begin deze eeuw was Nederland in regio’s verdeeld. Instellingen mochten niet buiten hun eigen regio patiënten aannemen (uitzondering: de acute psychiatrie). Deze beperkingen zijn opgeheven, maar nog steeds hebben veel van de nieuwe gefuseerde instellingen een semimonopolistische positie in hun oude regio die toetreding voor concurrenten moeilijk maakt. Verzekeraars stimuleren daarom in sommige gevallen concurrenten nieuwe vestigingen te openen en geven hen dan meestal een kleine gunning. De laatste jaren zien we dat bijvoorbeeld de oorspronkelijk Haagse instelling PsyQ bezig is omeen landelijk netwerk op te bouwen. Gebleven is een soort zorgkantoor. In elke regio onderhandelt de grootste verzekeraar mede namens de andere verzekeraar met de zorgaanbieder(s). De zorgverzekeraar die de onderhandelingen voert heeft het zogenaamde ‘penvoerderschap’.

Sinds de invoering van de basisverzekering is de eerstelijn in de GGZ versterkt. Op ditmoment kennen we de door de ZVWgefinancierde eerstelijns GGZ (eerstelijnspsycholoog) die zelfstandigmet de zorgverzekeraar contracten afsluit enmaximaal 8 gesprekken vergoed krijgt, zij moeten geen DBC invullen. De tweedelijn vrijgevestigden (psychiaters en psychotherapeuten) sluiten wel zelfstandig contracten af enmoeten volgens de DBC-systematiek declareren. In de praktijk is de overgang van eerstelijn naar tweedelijn vrijgevestigden vloeiend.

Na een jarenlange discussie over een stelselwijziging in de gezondheidszorg pakte het kabinet Kok II de ideeën van de commissie Dekker uit 1987 op om meer concurrentie in de gezondheidszorg te introduceren (Boot & Knapen, 2005). De onderliggende gedachte was dat concurrentie bevorderd zou worden door zorgverzekeraars als zorginkopers voor hun klanten een centrale rol toe te bedelen. Zij zouden de natuurlijke tegenspeler van de zorgaanbieders moeten worden. Minister Borst richtte in 2003 de stuurgroep voor de invoering van de DBC’s op die het rapport ‘Gezamenlijk plan van aanpak DBC-systematiek’ publiceerde (Stuurgroep DBC, 2003). In de stuurgroep werkten vertegenwoordigers van ziekenhuizen, verzekeraars enmedisch specialisten samen. De betrokken partners formuleerden in het rapport de integrale invoering van de DBC. Tegelijkertijd werd een vangnet gecreëerd om de met de transitie van financieringssysteem samengaande risico’s op te vangen. In een DBC zijn alle activiteiten en verrichtingen voor een patiënt gedurende een vastgestelde periode opgenomen. Beschreven worden de hulpvraag van de patiënt, de diagnose en de aard van de behandeling. DBC’s dwingen zorgaanbieders transparant te zijn over de kwaliteit en de prijs van het zorgaanbod, waardoor de zorgverzekeraars in staat gesteld worden om een verantwoorde keuze van zorginkoop te maken. Ze kunnen ziekenhuizen vergelijken. Ook zorgaanbieders hebben profijt van de DBC’s. Zij krijgen meer inzicht in de aard van de behandeling en de daarmee verbonden kosten, waardoor zorgverzekeraars in staat gesteld worden om een verantwoorde keuze van zorginkoop te maken. In het buitenland wordtmeestal gekozen voor een andere vorm van financiering, namelijk het diagnosis related groups-model (DRG-model, zie Zuurbier & Krabbe-Alkemade, 2007). Een voordeel van de Nederlandse DBC-systematiek ten opzichte van DRG’s is dat het honorarium van de medisch specialist onderdeel uitmaakt van het zorgproduct.

DBC’s zijn eerst ingevoerd in de somatische zorg. Bomhoff, minister van VWS in het eerste kabinet Balkenende, schiepmet zijn nota ‘Ruimte voor resultaat’ demogelijkheid om actief te experimenteren met honderd DBC’s. In 2005 werden de DBC’s bindend in de somatische gezondheidszorg ingevoerd. Er wordt onderscheid gemaakt tussen twee segmenten: het A-segment en het B-segment. Tot het A-segment behoren alle dagbehandelingen, poliklinische behandelingen en behandelingen die in combinatiemet opname worden aangeboden. Bij de start van de DBC-systematiek viel ongeveer 90% van de verrichtingen onder het A-segment. De prijzen voor het A-segment worden door deWet Tarieven in de Gezondheidszorg vastgesteld. Het B-segment kent geen vaste tarieven; daarover kan onderhandeld worden door de zorgaanbieder en de zorgverzekeraar. Terwijl voor het A-segment nog steeds contracteerplicht bestaat, ontbreekt deze in het B-segment. Het is altijd de bedoeling geweest omhet B-segment van de DBC’s stapsgewijs te vergroten, maar door politieke onduidelijkheid en terugkerende tekorten op de begroting van VWS is het nogmaar de vraag of dat gaat lukken. Onder het eerst ingevoerde deel van het B-segment valt de planbare, de zogenaamde electieve zorg. De overige nog in te voeren delen zijn nog onderwerp van gesprek tussen verzekeraars, zorgaanbieders en overheid. Niet alle ziekenhuizen maken in dezelfdemate gebruik van het B-segment. In 2006 bestonden er nog grote verschillen. Bij sommige ziekenhuizen heeft het B-segment een omvang van 18% van de omzet, bij anderen is dat slechts 5% (CTG/Zaio, 2006). Het B-segment wordt geleidelijk steedsmeer uitgebreid. Anno 2010 valt ongeveer 30% van alle DBC’s onder het B-segment.

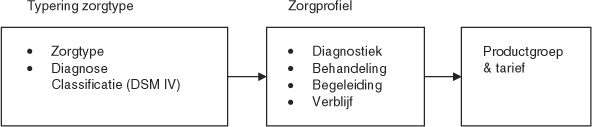

De GGZ is een betrekkelijke kleine sector binnen de gezondheidszorg. Van het totalemacrogezondheidszorgbudget gaat ongeveer 8% naar de GGZ. De GGZ is van oudsher grotendeels bekostigd vanuit de AWBZ. In 2008 zijn echter belangrijke wijzigingen doorgevoerd. Bij de curatieve GGZ is de ambulante GGZ en kortdurende klinische behandeling (< 1 jaar) overgeheveld naar de ZVW, de forensische zorg naar Justitie, de collectieve preventie en de openbare GGZ naar deWMO (GGZ Nederland, 2010). Bekostiging geschiedt op basis van een specifiek voor de curatieve GGZ ontworpen systeem van DBC’s. Hoewel hier ook een DBC-systematiek bestaat, wijkt de gekozen oplossing fundamenteel af van die voor de somatische zorg: in plaats van DBC’s per product hanteert de curatieve GGZ DBC’s per productgroep. Een tweede groot verschil is dat bij de curatieve GGZ pas aan het eind van de behandeling wordt bepaald tot welke DBC-productgroep de behandeling behoort.

Langdurende klinische GGZ wordt nog steeds via de AWBZ betaald. Er is wel een CIZ-indicatie voor nodig. Onder de ZVW valt op ditmoment € 3,5 miljard (en dit bedrag is tegelijk het beschikbaremacrobudget dat nietmag worden overschreden). Een kleiner deel van de GGZ is ondergebracht bij het ministerie van Justitie (€ 0,5miljard). Het restant blijft achter in de AWBZ (€ 1,6miljard). Er bestaan inmiddels plannen omook de intramurale zorg over te hevelen naar de ZVW(Staatsecretaris VWS, 2009).

De DBC-systematiek is dus op ditmoment alleen van toepassing op een deel van de GGZ. Bij de eerstelijnshulp (maximaal 8 gesprekken) is geen DBC nodig. De hulpverlener sluit zelfstandig een contract met een of meer verzekeraars af. De sterke groei van de groep vrijgevestigden springt wat dit betreft in het oog. Zij vallen niet onder de budgetbeheersing van de verzekeraar en kunnen daardoor ongelimiteerd zorg leveren. De overschrijdingen op hetmacrobudget die door de eerstelijnshulp worden veroorzaakt, worden verhaald op de instellingen. Bij tweedelijnshulp bevindt de GGZ zich in een overgangsfase. Ermoet wel altijd een DBC worden geopend. Sinds 2007 registreren instellingen al DBC’s en sinds 2009 worden ook de productieafspraken volgens deze systematiek gemaakt. Facturering geschiedt in principe na afgesloten DBC’s, maar de feitelijke bekostiging gebeurt nog volgens het oude NZa-systeem dat verrichtingen bekostigt (Van Pol, 2008). Voor alle DBC’s zijn tijdelijk nog vaste tarieven vastgesteld (DBC Onderhoud, 2010a). Dit heeft temaken met het vastgesteldemacrobudget. De overheid was voornemens dit in 2011 af te schaffen, maar dat is als gevolg van de huidige bezuinigingsronde uitgesteld.

De DBC’s in de geestelijke gezondheidszorg wijken in opzet en toepassing aanzienlijk af van de somatische DBC’s. Ontwikkeld is een aantal zorgprofielen. Een zorgprofiel wordt gekarakteriseerd door de betrokken disciplines, het type patiënt, de aard van de problematiek en de belangrijkste activiteit. Alle instellingen leveren de noodzakelijke informatie die in het DIS (DBC Informatie Systeem) wordt verwerkt. Er ontstaan op deze wijze referentiepunten. Op dit moment bestaan er veertien productgroepen, voor onder andere alcoholproblemen, schizofrenie, depressie, angststoornissen en persoonlijkheidsstoornissen. Veel klachtgebieden hebben (nog) geen eigen DBC, zoals eetstoornissen. Zij vallen onder het zorgprofiel ‘Restgroep’. De tarifering is gebaseerd op tijdregistratie (Zorgverzekeraars Nederland en GGZ Nederland, 2009; DBC Onderhoud, 2010a). Bij aanvang van elke behandelingmoet een DBC worden geopend. Gestart wordtmet de zorgvraag die door de hoofdbehandelaar getypeerd wordt met behulp van de zogenaamde ‘Typeringslijst’. Deze lijst omschrijft de reden voor zorgverlening, bijvoorbeeld reguliere behandeling of crisis. Vervolgens bepaalt de hoofdbehandelaar (een volgens de wet BIG bevoegde en bekwame behandelaar) de DSMIV-classificatie. De behandeling van de patiënt wordt geregistreerdmet behulp van de ‘Lijst activiteiten & verrichtingen’. Dit zijn alle activiteiten die de behandelaar verricht. Binnen één DBC-productgroep kunnen dus meerdere behandelingen worden uitgevoerd. Elke handeling wordt geregistreerd, waarbij onderscheid wordt gemaakt tussen directe (patiëntgebonden) en indirecte (al dan niet patiëntgebonden) tijd, zoals verslaglegging of overleg. Bij beëindiging van de behandeling wordt de definitieve DBC vastgesteld en gesloten (ministerie van VWS, 2008; DBC Onderhoud, 2010b).

De sectorspecifieke invulling heeft ertoe geleid dat er sinds 2007 op deze manier wordt geregistreerd en dat er sinds 2009 productieafspraken in DBC’s worden gemaakt. Instellingen krijgen pas hun inkomsten – dat wil zeggen: kunnen dus overgaan tot declaratie – als DBC’s worden afgesloten. De bekostiging geschiedt nog op basis van verrichtingen, die het budget bepalen. Dus verrichtingen zoals diagnostiek, onderzoek en behandeling bepalen het budget. Het verkrijgen van liquide middelen binnen het budget geschiedt door het declareren van DBC’s.

Het belangrijkste criterium voor het factureren van deze DBC’s is het aantalminuten dat behandelaren aan een individuele patiënt hebben besteed. Bij opname komt daar nog een verblijftarief bovenop. Behandelingen in de GGZ duren vaak langer dan een jaar waardoor ervoor gekozen is om deze langdurige DBC kunstmatig na een jaar af te sluiten ominkomsten binnen te krijgen, en die meteen weer te heropenen voor het vervolg van de behandeling. Zorgverzekeraars willen wel gaan sturen op DBC’s, maar komen in de praktijk niet verder dan te constateren dat marktwerking alleen mogelijk is voor GGZ-zorgproductenmet een hoge turn over: veel aanbod, veel vraag en daarmee een makkelijke toetreding voor nieuwe aanbieders. Deze GGZzorgproducten zijn transparante zorgproductenmet een syndromale problematiek, bijvoorbeeld angststoornissen..

Een tweede probleem dat zich voordoet, is de financiering (Van Hoof, Vijselaar & Kok, 2010). Er wordt pas afgerekend nadat een DBC’s is afgesloten. Dit leidt tot enorme liquiditeitstekorten bij veel GGZ-instellingen. Voorheen werden GGZ-instellingen permaand bevoorschot via het centraal administratiekantoor (CAK). Nu moet de instelling voor DBC’smet een doorlooptijd van een jaar of langer zelf de kosten voorfinancieren. In veel gevallen zal een instelling dus ongeveer haar jaaromzet moeten gaan voorfinancieren; het product langdurige behandelingmaakt immers ruim 50% uit van de totaal aantal behandelingen en vormt ongeveer 90% van de totale omzet in euro’s. Voorgesteld wordt omdriejarige contracten aan te gaan, zodat instellingen gemakkelijker meerjarenplannen kunnen gaan opstellen en niet steeds weer naar de onderhandelingstafelmoeten (Kroon, 2009). Een bijkomend negatief effect van de liquiditeitsproblemen is dat door zorgpremies opgebrachtemiddelen via de zorginstellingen verdwijnen in de zakken van de banken, die de instellingen moeten voorfinancieren tegen rentevergoeding. Deze rentemaakt dat er geld wordt onttrokken aan de exploitatie van de instellingen – geld dat vervolgens nietmeer voor zorg kan worden ingezet.

Net als bij de somatische zorgmoeten DBC’s ook in de GGZ demarktwerking bevorderen. Hulpverleners staan echter huiverig tegenover DBC’s. Deze worden door hulpverleners ervaren als een bedreiging van de beoefening van hun vak: de professionele autonomie zou in het geding komen (Hees, Mengelberg, Velthuys & Van der Zee, 2006). Ook zijn er van professionele zijde veel bezwaren tegen de invulling van de typering zorgtype. Genoemd worden de gebrekkige validiteit van de psychiatrische diagnostiek door middel van de DSM-IV (Balkom, 2004) en de onmogelijkheid omvan te voren te bepalen hoe lang een behandeling zal duren (Van den Berg, 2006; Veeninga, 2006; Rientsma, 2007). De validiteit en de bruikbaarheid van DBC’s leiden daaronder (Klompenhouwer, 2004). De verhoging van transparantie wordt echter verwelkomd (Bouman, 2006; Veeninga, 2006). In de GGZ lijken maar weinig mensen echt enthousiast over DBC’s en de daarmee gepaard gaande marktwerking. De redactie van dit tijdschrift nodige in 2006 voorstanders van DBC’s uit omhun argumenten naar voren te brengen. Helaas bleek niemand bereid zich als voorstander te presenteren (Redactie, 2006).

Als we de DBC-sytematiek in de somatische zorg en de geestelijke gezondheidszorg vergelijken zien we dat de basisdoelstellingen dezelfde zijn: versterking van marktwerking, verhoging van transparantie, kwaliteitsmeting en verantwoording van het zorgproduct door de zorgaanbieders. In tegenstelling tot de somatische zorg staan in de GGZ niet de verrichtingen centraal, maar de tijdsbesteding. De DBC-productstructuur voor de GGZ bestaat niet uit welomschreven behandelingen voor specifieke doelgroepen. Er worden geen marktsegmenten afgebakend, er is geen ‘product’ en de DBC is slechts een samenvoeging van patiënten op basis van de aan hen in een jaar bestede behandeltijd. Achter deze DBC-groepen gaan allerlei patiëntengroepen en behandelmethoden schuil.

De weerstand in het veld richt zich niet zozeer tegen de geformuleerde doelstellingen van transparantie en kwaliteitsmeting van zorg en kostenbeheersing, maar is vooral inhoudelijk van aard. De operationalisatie van het zorgprofiel door middel van de DSM-IV wordt als niet-adequaat ervaren.

We hebben al aangegeven dat op dit moment de GGZ in Nederland nog verdeeld is in de aloude regio’s. In elke regio onderhandelt één verzekeraar, de penvoerder of representant, namens alle zorgverzekeraars. De penvoerder maaktmet de aanbieders afspraken voor de gehele regio. Voor de totstandkoming van de huidige budgetafspraken bestaat het representatiemodel (penvoerderschap) nog steeds. Daarnaast bestaat hetmodel van ‘risicoverevening’: er bestaat een vereveningsfonds dat de diverse zorgverzekeraars achteraf compenseert op basis van de verschillende risicoprofielen en de werkelijke uitgaven in enig jaar van de verzekerden. In de GGZ bestaat wat dit betreft een achterstand. In deze sector wordt voor 100% verevend.

Het penvoerder- of representatiemodel is waarschijnlijk een van de grootste obstakels voor de totstandkoming van echte marktwerking. De overheid is daar zelf voor verantwoordelijk door aan ditmodel vast te houden. Elke regio heeft een regiovertegenwoordigende verzekeraar (penvoerder) die het budget verdeelt over de aanbieders (vergelijkbaar met de zorgkantoren in de AWBZ). Willen verzekeraars en zorgaanbieders tot werkelijk individuele overeenkomsten komen, dan is opheffing van het representatiemodel/penvoerderschap noodzakelijk. Alleen door het representatiemodel te schrappen zullen zorgverzekeraars en zorgaanbieders de cultuuromslag kunnen maken die voor marktwerking noodzakelijk is.

| 1 |

Opheffing van de contracteerplicht: de zorgverzekeraar krijgt de nodige vrijheid om zelf te bepalen met welke toegelaten zorgaanbieder hij contracten wil aangaan;

|

| 2 |

Individuele overeenkomsten: zorgverzekeraars gaan individuele overeenkomsten aan met de zorgaanbieder. Dat wil zeggen, niet langer onderhandelingen

over inkoop met de koepelorganisatie GGZ Nederland of de sector – bijvoorbeeld apart met de curatieve GGZ of apart met de

verslavingszorg –maar met de individuele zorgaanbieder.

|

| 3 |

Prestatiebekostiging. Tot 2000 kwam het budget van de zorgaanbieder tot stand op basis van productieafspraken. Afgelopen jaren is dit vervangen

door wat de overheid ‘het boter bij de vis-principe’ noemt, ofwel prestatiebekostiging: een zorgaanbieder krijgt betaald voor de geleverde prestaties (in de vorm van

behandelingen). Begrenzing hiervan is nog wel de afspraak dat een hogere realisatie voor rekening van de instelling komt en

een lagere realisatie leidt tot een lager budget.

|

| 4 |

Risicodragende zorgverzekeraars: uit het rapport ‘Curatieve zorg 2.0’ van de Inspectie der Rijksfinanciën (2010) komt naar voren dat de verzekeraars per

2014 volledig risicodragend worden voor de kosten van de somatische zorg. Omdit te bewerkstelligen is de afbouw van de nog

bestaande vereveningsmethodiek tussen verzekeraars noodzakelijk. Dit zal stapsgewijs worden doorgevoerd, met het uiteindelijke

doel de prikkel bij de zorgverzekeraars te versterken om kostenbewust zorg in te kopen. Wanneer dit ook voor de curatieve

GGZ ingevoerd zal worden, lopen verzekeraars in deze sector ook risico.

|

Bovenstaand instrumentariummaakt het mogelijk te onderhandelen over de prijs, kwaliteit en het volume van de zorg. Voor de zorgverzekeraars betekent dit, kort samengevat: inkoop van voldoende zorg, kwalitatief passende zorg en doelmatig georganiseerde zorg. Bij de inkoop van extramurale zorg gelden de spelregels van aanbesteding, met een kanttekening. Om de continuïteit van de zorg niet te veel in gevaar te brengen (zie de ervaring met de aanbestedingen het kader van deWMO) zijn wel garantiebudgetten noodzakelijk.

| • |

De verzekerde wil een lage premie;

|

| • |

De patiënt wil kwaliteit, zorg opmaat en waar voor zijn geld;

|

| • |

De burger wil rendement, resultaat en borging van publieke belangen.

|

In het inkoopproces moet van deze drie in ieder geval de patiëntmee kunnen praten of anderszins zijn invloed kunnen doen gelden. Maar de patiënt oefent nu juist op de inkoopmarkt deminste invloed uit. De zorgverzekeraar meent te weten wat de patiënt/verzekerde van belang vindt en hoe hij de geconsumeerde zorg heeft gewaardeerd. Er is geen feedback geregeld tussen verzekerden en verzekeraar over de zorgaanbieder. Het enige wat de patiënt aan het einde van het jaar kan doen, is ‘stemmenmet de voeten’. Consumentenorganisaties in de GGZ spelen (nog) geen rol van belang. Er zijn contacten, maar die leiden nog niet echt tot inbreng van de zorginkoop, waarbij de belangen van de patiënten, namelijk hulpvraaggestuurde behandeling, voorop staan.

Op de verzekeringsmarkt en op de zorgverleningsmarkt heeft demodale patiënt tot nu toe dus maar een beperkte invloed. Toch zijn er zeker manieren omin toekomst invloed op de zorginkoop uit te gaan oefenen. De rol van een verzekerdenraad en patiëntenorganisatie kan versterkt worden of de inkoopmacht kan bij de patiënt zelf komen te liggen. Een voorbeeld daarvan is het persoonsgebonden budget (pgb). Het leidt tot een rechtstreekse ruilrelatie tussen consument en producent, doordat het budget en de inkoopfunctie zijn gedelegeerd naar de verzekerde tevens gebruiker. Tussen deze uitersten – pgb en zorginkoop – liggen allerlei mengvormen. Er zal zich mogelijk een scala van inkoopformules ontwikkelen. Waarschijnlijk komen er nieuwe tussenpersonen en third parties: bemiddelingsbureaus, case managers, ketenregisseurs en nieuwe verzekeringsvormen.

Op ditmoment zijn de eerste tekenen van marktwerking in de GGZ zichtbaar. Deze ontwikkeling heeft in elk geval geleid tot een van de beoogde doelstellingen. Zorgaanbieders zijn transparanter aan het worden over hun resultaten en trachten kostenbewuster te opereren. De zorgverzekeraar kan daardoor kwalitatief betere en goedkopere zorg voor zijn verzekeringsnemer inkopen. De invloed van de patiënt zelf op de zorginkoop is op ditmoment nog vrij zwak. Echtemarktwerking zal niet tot stand komen als de huidige budgettering en het systeem van penvoerderschap van kracht blijven. Zolang er op het terrein van de GGZ geen echte zorginkoopmarkt bestaat, is de beoogdemarktwerking niet te realiseren.

Kortom, de overheid is voorzichtig de weg naar marktwerking in de zorg ingeslagen. Een zorgmarkt is langzaam aan het ontstaan. Dit gaat voor alle deelnemers gepaardmet bedreigingen, maar ook met kansen. Alle spelers, de zorgaanbieder, de zorgverzekeraar en de patiënt, moeten aan marktwerking in de zorg wennen en de nieuwe spelregels leren kennen. Het is op dit moment nog te vroeg om te concluderen dat de beoogde doelstellingen van marktwerking in de GGZ echt zullen worden gehaald. Wel is duidelijk dat alle marktpartijen voorzichtig in beweging zijn en nieuwe concepten ontwikkelen. Als deze ontwikkeling zich voortzet, valt te verwachten dat dit inderdaad tot betere zorg voor de patiënt zal leiden: niet alleen de effectiviteit maar ook de efficiëntie van behandeling zal toenemen. Maar of daarmee ook de kosten opmacroniveau zullen dalen (of in elk geval niet zullen stijgen), kan niemand op ditmoment voorspellen.

Literatuur

| Balkom, , A.J.L.M. v. (2003). Hoe valide is onze diagnostiek. Tijdschrift voor Psychiatrie, 45, 313–314. |

| Berg, R. van den (2006). DBC’s onbruikbaar in de psychiatrie. Medisch Contact, 61, 448–490. |

| Boot, J.M. & Knapen, M.H.J.M. (2005). De Nederlandse gezondheidszorg. Houten: Bohn Stafleu van Loghum |

| Bouman, D. (2006). Vervanging DSM-codes door de ernst van de problematiek. DBC’s in de GGZ. Tijdschrift voor Psychotherapie, 32, 451–456. |

| CTG/ZAio, (2006). Monitor Ziekenhuiszorg. Analyse van de marktontwikkelingen in het B-segment in 2006. Utrecht: CTG/ZAio |

| DBC Onderhoud (2010a). Productstructuur GGZ 2010. www.dbconderhoud.nl. |

| DBC Onderhoud (2010b). Spelregels DBC GGZ 2010. www.dbconderhoud.nl. |

| GGZ Nederland (2009). Sectorrapport. www.ggznederland.nl. |

| GGZ Nederland (2010). De bekostiging van de GGZ. www.ggznederland.nl. |

| Hees, R., Mengelberg, K., Velthuys, W. & Zee, S. van der (2006). Het gevaar van de diagnosebehandelcombinaties. Tijdschrift voor Psychotherapie, 32, 115–117. |

| Hoof, F. van, Vijselaar, J. & Kok, I. (2010). Van overheidssturing naar marktwerking, Stand van zaken en toekomstscenario’s in de GGZ. Maandblad Geestelijke volksgezondheid, 64, 239–255. |

| Inspectie der Rijksfinanciën (2010). Curatieve zorg 2.0. 11. Curatieve zorg. Rapport brede heroverwegingen. Den Haag: Inspectie der Rijksfinanciën |

| Klompenhouwer, J.L. (2004). De diagnose-behandel-combinatie (DBC): Haarlemmerolie of een werkzaam recept voor de GGZ? Tijdschrift voor Psychiatrie, 46, 575–577. |

| Kroon, K. (2009). GGZ heeft buik vol van financieringssystemen. Rebelleren tegen de regels. Zorgvisie Magazine, 39, 12–14. |

| Ministerie van Volksgezondheid, Welzijn & Sport (2008). De patiënt centraal door omslag naar functionele bekostiging. Brief aan de Voorzitter van de Tweede Kamer. |

| Ministerie van Volksgezondheid, Welzijn & Sport (2009). Productstructuur GGZ. Den Haag: ministerie van VWS. |

| Nederlandse Zorgautoriteit: (2009). Meerjarenperspectief 2010–2010. De rol van de NZa alsmarktmeester. Utrecht: NZa |

| Nederlandse Zorgautoriteit (2010a). De curatieve GGZ in 2009. Utrecht:NZa |

| Nederlandse Zorgautoriteit (2010b) Advies: Invoering prestatiebekostiging curatieve GGZ. Utrecht: Nza. |

| Pol, F. van (2008). Overheveling GGZ: weerbarstig in de praktijk. NTMA tijdschrift zorgadministratie en informatie, 134, 1–7. |

| RVZ (2008). Zorginkoop. Advies uitgebracht door de Raad van Volksgezondheid en Zorg aan de minister van Volksgezondheid, Welzijn en Sport. Den Haag: Raad van Volksgezondheid en Zorg. |

| Redactie (2006). Over DBC’s. Tijdschrift voor Psychotherapie, 32, 114. |

| Rientsma, M. (2007) Reactie op ónheldere onrust over DBC’s. Tijdschrift voor psychotherapie, 33, 211–215. |

| Stuurgroep DBC (2003). Gezamenlijk plan van aanpak DBC-systematiek. www.dbc2003.nl. |

| Veeninga, A. (2006) Onheldere onrust over DBC’s. Tijdschrift voor Psychotherapie, 32, 4467–450. |

| Wildt, J.E. de, Janssen, R.T.J.M. & Pop, V.J.M. (2007). Zielenzorg in de aanbieding. Medisch Contact, 46, 1912–1915. |

| ZorgverzekeraarsNederland en GGZNederland (2009). In- en verkoopgids DBC GGZ. Amersfoort: GGZ Nederland. |

| Zuurbier, J. & Krabbe-Alkemade, Y. (2007). Onderhandelen over DBC’s. (2e geheel herziene druk) Maarsen: Elsevier Gezondheidszorg. |